公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

金年会 jinnianhui 分类>>

美联金年会- 金年会体育- 官方网站储 重启降息

2025-09-22 12:41:47

2025-09-22 12:41:47 浏览次数: 次

浏览次数: 次 返回列表

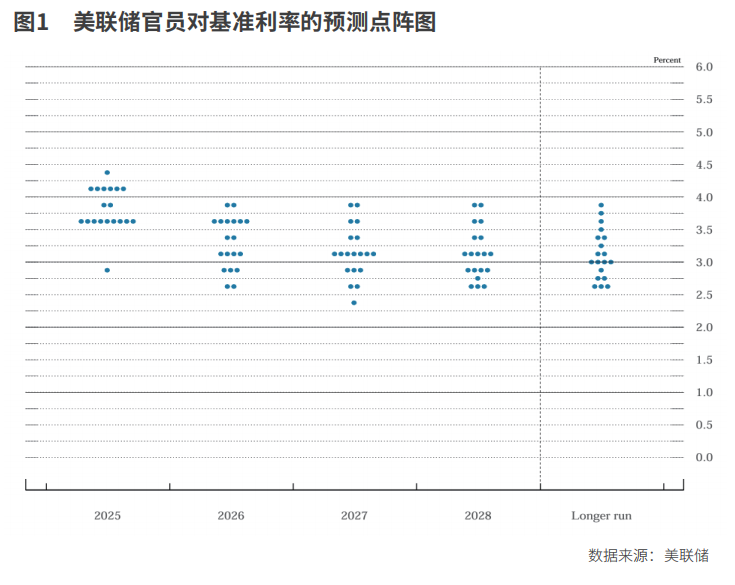

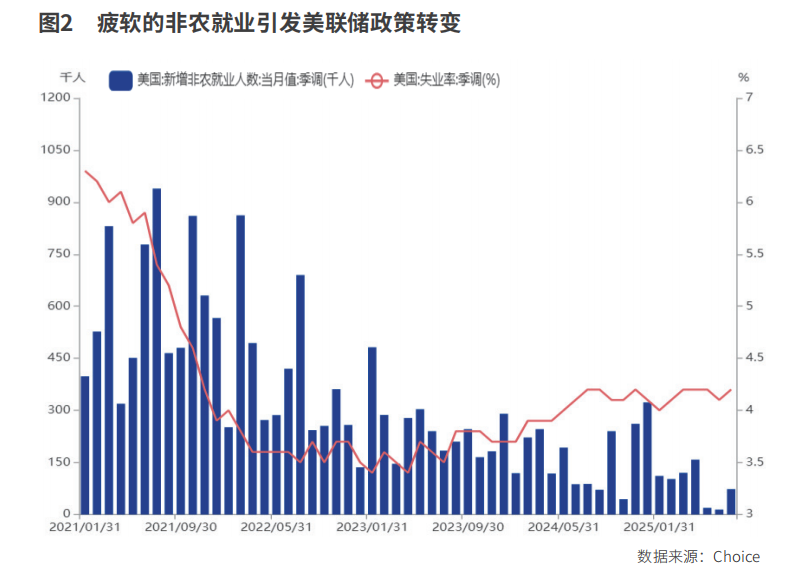

返回列表金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗鲍威尔在新闻发布会上表示,近期就业创造的速度似乎低于维持失业率不变所需的“盈亏平衡”水平。劳动力供给和需求的明显放缓是不寻常的。在这个不那么活跃、有些疲软的劳动力市场,就业的下行风险似乎已经上升。“此前风险平衡明显倾向于通胀,我想说,风险正在趋向于平衡,也许它们还没有完全平衡。可以将此视为一种风险管理式的降息。今天对于降息50个基点并没有广泛的支持。”由此可见,美联储这次重启降息更像是一种“预防式降息”。

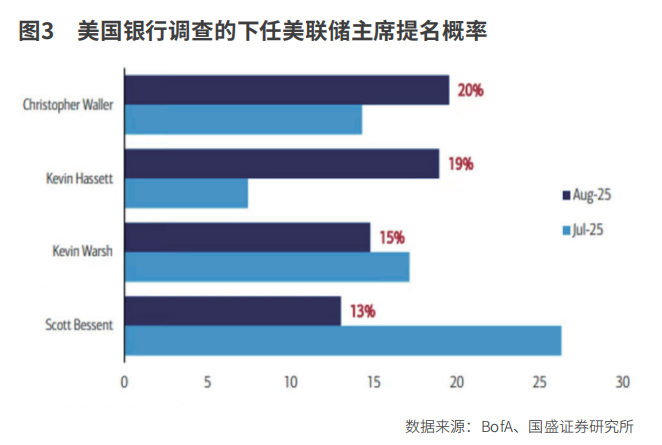

“影子美联储主席”源于美国财长贝森特2024年提出的构想:在鲍威尔法定任期结束前,提前任命继任者,以便在过渡期内就能实质性地干预货币政策走向,为政府目标铺路。美联储的政策中,前瞻性指引是影响经济和市场的非常重要的工具。与其说市场在意当下美联储是否会降息,不如说市场更在意未来一两年内美联储会降息多少。一旦新的美联储主席人选确定,他的发言就会形成未来一两年政策的预期,其影响会更大,从而能够间接地大大削弱过渡期内鲍威尔的影响力。

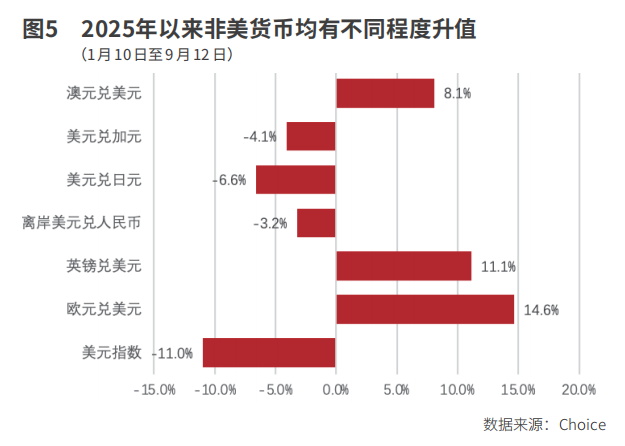

本轮美联储降息周期,对美元的直接影响就有所弱化。本轮美联储降息始于2024年9月,在2024年四季度一共降息了100个基点。但此时恰逢特朗普将当选美国总统,全球市场随即开启了“特朗普交易”,即憧憬特朗普上台后会实施大规模的减税政策,进而推动美国经济增长加速。在这一预期的推动下,2024年四季度美元指数大幅走强,从100附近攀升至2025年初的109左右。自2025年以来,美联储虽然持续暂停了降息9个月,但美元反而大幅走弱。美元指数从2025年年初的109.7持续贬值至目前的97.6附近,期间贬值幅度达到11%。美国政府的“对等关税”政策主导了这一轮美元的贬值,一方面,美国的国家信用因为“对等关税”而受损,导致美元走弱;另一方面,在20世纪80年代的“广场协议”中,美国通过施压让当时对美最大的两个顺差国德国和日本的汇率大幅升值(相应的美元汇率则贬值),这一策略也可能在“对等关税”政策中再度使用,这一预期可能也是推动2025年以来对美主要顺差国货币升值的重要原因。

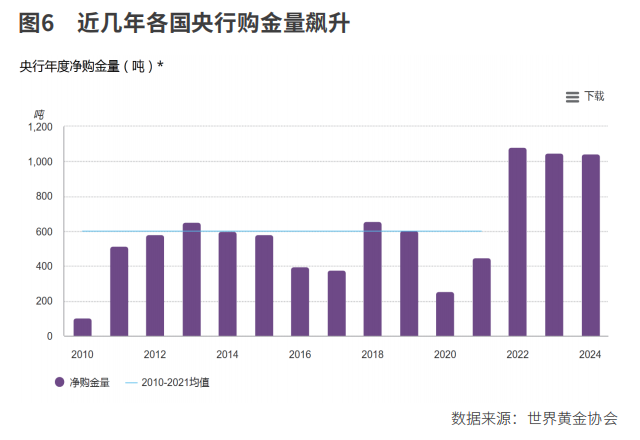

第三个阶段是从2024年至今,黄金价格从2000美元/盎司附近持续攀升至目前的3680美元/盎司,不到两年时间涨幅近80%。2024年上半年,随着美国通胀的回落,美联储加息接近尾声,并在2024年9月重启降息,推动金价再度上涨。而2024年下半年以来,随着特朗普成功当选美国总统以及在2025年4月实施的“对等关税”政策,去全球化的趋势愈演愈烈,全球开始加快去美元化的推进,各国央行继续大规模增配黄金资产。

财通证券复盘2000年以来五轮美联储降息(三次衰退式降息和两次预防式降息),认为预防式降息期间A股、港股总量维度受自身基本面影响表现不一,但结构上共同指向受益于低利率估值扩张的成长板块和其他利率敏感型行业,且港股弹性更大。对应本轮可能的美联储“预防式降息”,具备景气支撑和业绩想象空间的AI算力/半导体、创新药,逐渐从“外卖战”抽身走向AI叙事的恒生科技/港股互联网,以及催化频频的固态电池、机器人或将继续受益,有色金属在降息初期预计也将有所表现。若国内货币政策跟进宽松,非银金融也可以高看一线。

这种结构化特征和投资者感受差异主要是因为,本轮经济复苏的主驱动力和经济发展的质量不同。前几次大盘站上3700-3800点,都伴随了经济的复苏,但当时经济回升主驱动力都是地产或基建,大周期至少在行情中前期是主力,容易形成普涨行情。但本轮经济复苏的主要驱动力是消费,经济发展的新质生产力含量更高,不论是2-3月的DeepSeek催化的科技重估行情,5-6月的新消费、创新药的上行,还是7-8月以来的AI、算力等科技板块的爆发,都体现着高质量发展的方向。相反,经济旧动能的相关板块表现则相对乏力。

中信证券梳理了6月以来涨幅较好的一些龙头公司,主要集中在海外AI链(光模块、PCB、服务器、液冷、氮化镓、玻纤)、创新药BD、海外/全球定价的资源股(稀土、铜)、优势产业出海降维打击抢份额(游戏、扫地机器人)、端侧AI代工链。通信、计算机、传媒当中,海外需求导向的企业在上半年的业绩明显强于内需主导。这轮行情在大部分时候都是理性的,基本是机构入市资金,整体上还是沿着产业景气趋势和业绩线索,和基本面的方向和结构并没有背离。

中信证券进一步指出,从更广义的“存款搬家”来看,居民更多资金还是通过购买银行理财和保险产品,间接实现权益资产的增配。这种资金结构决定了行情在绝大多数时间都会聚焦高景气的产业趋势或是拥有可持续现金回报的资产,其实主要分布在资源、新质生产力(AI、创新药等)以及出海。如果“结构牛”是主流资金的当前共识,那么对于追求收益弹性的资金而言,行为大概率为两种:要么保持持仓稳定,忍受高景气板块波动;要么在景气板块内部进行高切低,而非盲目向其他板块扩散。对于追求稳健收益的资金而言,只要行情出现无差异普涨,就会从情绪溢价高的板块转向情绪溢价相对较低的板块。中信证券建议,聚焦在有真实利润兑现或者强产业趋势的行业,比如:资源、消费电子、创新药、化工、游戏和军工。

友情链接:

友情链接: